в титано-магниевом производстве - чугун при электроплавке шлака, хлористый кальций, бертолетовая соль при производстве гипохлорита кальция.

На предприятиях цветной металлургии при переработке комплексного сырья одновременно с основной продукцией получается значительное количество попутных полуфабрикатов, перерабатываемых на том же предприятии, а также попутной готовой продукции, стоимость которых при расчете по методу исключения затрат в плане и учете обращается в уменьшение затрат на основную продукцию. Ввиду этого правильное и обоснованное определение цен или внутризаводских оценок на получаемые попутные продукты имеет большое значение для точного определения себестоимости продукции при переработке комплексного сырья. Оценка получаемых попутных продуктов производится в следующем порядке.

Попутные полуфабрикаты, получаемые в одном цехе и подлежащие переработке в другом, оцениваются по плановой производственной себестоимости полуфабрикатов при обособленном производстве, либо по внутризаводской цене, установленной с таким расчетом, чтобы получаемые из этих полуфабрикатов изделия имели не меньшую рентабельность, чем такие же изделия, получаемые из некомплексного сырья.

Попутная готовая продукция оценивается либо по плановой производственной себестоимости соответствующей продукции при обособленном производстве, либо (при отсутствии обособленного производства) по расчетной производственной себестоимости, исчисленной исходя из сложившейся на данный вид продукции цены с учетом ее качества и средней рентабельности производства на предприятии по плану.

Методы исключения затрат на попутные полуфабрикаты и попутную готовую продукцию устанавливаются подотраслевыми Методическими указаниями.

4.4.2. Метод распределения затрат, применяется в тех случаях, когда при переработке комплексного сырья одновременно получают несколько основных самостоятельных видов продукции и отсутствует попутная продукция.

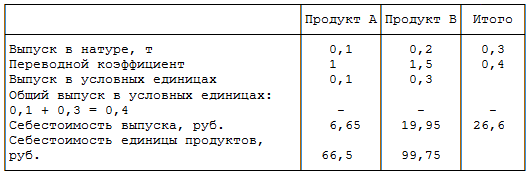

120. При этом методе следует устанавливать для каждого из них экономически обоснованный переводной коэффициент, приводить по этим коэффициентам выпуск всех видов продукции к выпуску одной условной продукции и таким путем распределять общие затраты по видам продукции. Например:

а) в медно-серном производстве стоимость меди и серы в медно - серной руде относится соответственно на себестоимость меди черновой и серы в газах по прямому назначению, а затраты переделов брикетирования и металлургического распределяются между ними поровну;

б) при переработке шламов в шламовых цехах медеэлектролитного производства стоимость драгоценных металлов в шламах относится на производство золото-серебряного сплава или драгоценных металлов в концентрате по прямому назначению, а остальные расходы распределяются между драгоценными и редкими металлами в порядке, установленном подотраслевыми Методическими указаниями;

в) в плавиковошпатовом производстве при грохочении руд стоимость руды и затраты по ее транспортировке и грохочению распределяются между кусковым плавиковым шпатом и гравитационным концентратом металлургическим по коэффициенту, исходя из цен на кусковую и рядовую продукцию.

ПРИМЕР РАСЧЕТА СЕБЕСТОИМОСТИ ПО МЕТОДУ

РАСПРЕДЕЛЕНИЯ ЗАТРАТ

| |

| 532 × 268 пикс. Открыть в новом окне | |

РАСЧЕТ РАСПРЕДЕЛЕНИЯ ЗАТРАТ

| |

| 530 × 176 пикс. Открыть в новом окне | |

Переводные коэффициенты для отдельных видов продукции следует устанавливать пропорционально средней себестоимости их производства из однородного сырья, а при отсутствии этих данных - пропорционально ценам получаемых продуктов или другими способами, предусмотренными подотраслевыми Методическими указаниями.

4.4.3. Комбинированный метод. Этот метод применяется в тех случаях, когда при переработке комплексного сырья получается несколько основных и попутных продуктов.

121. При этом методе себестоимость отдельных видов продукции рассчитывается в следующей последовательности:

а) из общей суммы затрат исключается себестоимость попутной продукции, после чего из оставшейся суммы исключаются затраты, которые могут быть прямо отнесены на определенные продукты;

б) остаток затрат распределяется между продуктами в соответствии с установленными коэффициентами;

в) определяется общая сумма себестоимости соответствующих продуктов путем суммирования прямых и распределенных затрат.

Комбинированный метод применяется при обогащении полиметаллических руд и металлургической переработке комплексного сырья, когда получается несколько видов продукции. Например:

при обогащении вольфрамо-молибденовой руды из общей суммы расходов исключаются попутно полученные медный концентрат и золото, а оставшаяся сумма распределяется между вольфрамовым и молибденовым концентратами по коэффициенту, установленному из количества металлов в концентратах при плановом проценте извлечения, оцененных в ценах реализации.

122. Калькулирование себестоимости отдельных видов концентратов и металлов в них, получаемых при переработке на обогатительных фабриках полиметаллической руды, производится по методике, установленной в Методических указаниях по планированию, учету и калькулированию себестоимости продукции обогащения руды.

Порядок применения указанных методов калькулирования себестоимости продуктов переработки полиметаллического и редкометального сырья устанавливается в соответствующих подотраслевых Методических указаниях.

V. Составление смет по элементам затрат на производство

123. Смета затрат на производство является одним из основных плановых документов по себестоимости продукции, определяющих общую сумму затрат предприятия на планируемый период. Группировка расходов по смете затрат на производство по их экономическому содержанию имеет целью обеспечить увязку плана по себестоимости продукции с другими разделами плана предприятия.

Смета затрат на производство составляется в целом по предприятию на год с распределением расходов по кварталам по форме, представленной в Приложении 5.

Смета и отчет о затратах на производство определяют все затраты основного и вспомогательного производства, связанные с выпуском и реализацией продукции.

В тех случаях, когда промышленный персонал предприятия выполняет работы, не включаемые в состав товарной продукции, или оказывает услуги строительным организациям, собственному капитальному строительству и непромышленным хозяйством, то связанные с этим затраты включаются в сводную смету затрат на производство. В смету затрат на производство включаются также затраты на освоение производства новых изделий, возмещаемые за счет оборотных средств предприятия (т.е. при отнесении их на расходы будущих периодов с последующим включением в себестоимость соответствующих изделий).

Смета и отчет о затратах на производство составляются без внутризаводского оборота, т.е. в них не включается вторично стоимость продукции собственного производства, потребляемой внутри предприятия на промышленно-производственные нужды.

124. Затраты, образующие себестоимость продукции (работ, услуг), группируются в соответствии с их экономическим содержанием по следующим элементам:

материальные затраты (за вычетом стоимости возвратных отходов);

затраты на оплату труда;

отчисления на социальные нужды;

амортизация основных фондов;

прочие затраты.

125. В элементе "Материальные затраты" отражается стоимость:

приобретаемых со стороны сырья и материалов, которые входят в состав вырабатываемой продукции, образуя ее основу, или являются необходимым компонентом при изготовлении продукции (проведении работ, оказании услуг);

покупных материалов, используемых в процессе производства продукции (работ, услуг) для обеспечения нормального технологического процесса и для упаковки продукции для расходуемых на другие производственные и хозяйственные нужды (проведение испытаний, контроля, содержание, ремонт и эксплуатация оборудования, зданий, сооружений, других основных фондов и прочее), а также запасных частей для ремонта оборудования, износа инструментов, приспособлений, инвентаря, приборов, лабораторного оборудования и других средств труда, не относимых к основным фондам, износа спецодежды и других малоценных предметов;

покупных комплектующих изделий и полуфабрикатов, подвергающихся в дальнейшем монтажу или дополнительной обработке на данном предприятии;

работ и услуг производственного характера, выполняемых сторонними предприятиями или производствами и хозяйствами предприятия, не относящимися к основному виду деятельности. К работам и услугам производственного характера относятся: выполнение отдельных операций по изготовлению продукции, обработке сырья и материалов, проведение испытаний для определения качества потребляемых сырья и материалов, контроля за соблюдением установленных технологических процессов, ремонта основных производственных фондов и прочее. Транспортные услуги сторонних организаций по перевозкам грузов внутри предприятия (перемещение сырья, материалов, инструментов, деталей, заготовок, других видов грузов с базисного (центрального) склада в цеха (отделения) и доставка готовой продукции на склады хранения, до станции (порта, пристани) отправления также относятся к услугам производственного характера;

природного сырья (платежи за право на пользование недрами, отчисления на воспроизводство минерально-сырьевой базы, на рекультивацию земель, оплата работ по рекультивации земель, осуществляемых специализированными предприятиями, плата за древесину, отпускаемую на корню, плата за воду, забираемую промышленными предприятиями из водохозяйственных систем в пределах установленных лимитов);

приобретаемого со стороны топлива всех видов, расходуемого на технологические цели, выработку всех видов энергии (электрической, тепловой, сжатого воздуха, холода и других видов), отопление зданий, транспортные работы по обслуживанию производства, выполняемые транспортом предприятия;

покупной энергии всех видов (электрической, тепловой, сжатого воздуха, холода и других видов), расходуемой на технологические, энергетические, двигательные и другие производственные и хозяйственные нужды предприятия. Затраты на производство электрической и других видов энергии, вырабатываемых самим предприятием, а также на трансформацию и передачу покупной энергии до мест ее потребления включаются в соответствующие элементы затрат;

потерь от недостачи поступивших материальных ресурсов в пределах норм естественной убыли.

Стоимость материальных ресурсов, отражаемая по элементу "Материальные затраты", формируются исходя из цен их приобретения (без учета налога на добавленную стоимость), наценок (надбавок), комиссионных вознаграждений, уплачиваемых снабженческим и внешнеэкономическим организациям, стоимости услуг товарных бирж, включая брокерские услуги, таможенных пошлин, платы за транспортировку, хранение и доставку, осуществляемые сторонними организациями.

Затраты, связанные с доставкой (включая погрузочно-разгрузочные работы) материальных ресурсов транспортом и персоналом предприятия, подлежат включению в соответствующие элементы затрат на производство (затраты на оплату труда, амортизация основных фондов, материальные затраты и другие).

В стоимость материальных ресурсов включаются также затраты предприятий на приобретение тары и упаковки, полученных от поставщиков материальных ресурсов, за вычетом стоимости этой тары по цене ее возможного использования в тех случаях, когда цены на них установлены особо сверх цены на эти ресурсы.

В тех случаях, когда стоимость тары, принятой от поставщика с материальным ресурсом, включена в его цену, из общей суммы затрат по его приобретению исключается стоимость тары по цене ее возможного использования или реализации (с учетом затрат на ее ремонт в части материалов).