Рис. 7

| |

| 720 × 449 пикс. Открыть в новом окне | |

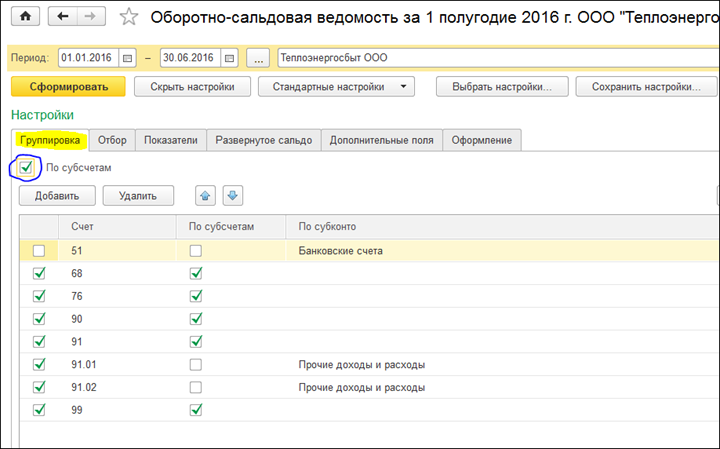

- произвести отбор счетов бухгалтерского учета, выводить забалансовые счета (рисунок 8).

Рис. 8.

| |

| 720 × 448 пикс. Открыть в новом окне | |

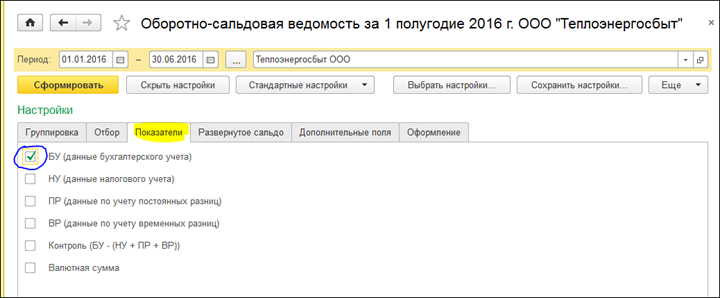

- выбрать показатели учета (бухгалтерский, налоговый, счета в валюте и т.п.) (рисунок 9)

Рис. 9

| |

| 720 × 298 пикс. Открыть в новом окне | |

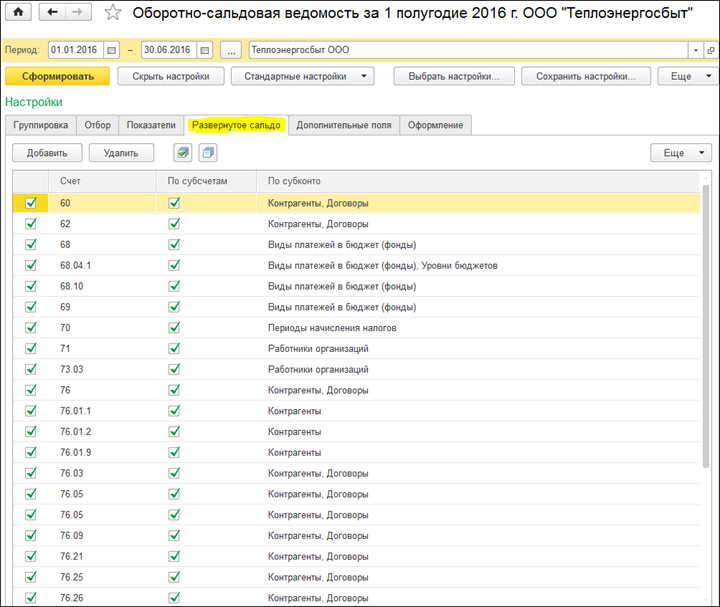

- сформировать развернутое сальдо по счетам расчетов в разрезе аналитического учета (по субконто) (рисунок 10)

Рис. 10

| |

| 720 × 607 пикс. Открыть в новом окне | |

Во вкладке «Развернутое сальдо» через кнопку «Добавить» вывести следующие счета/субсчета, указав для них в графе «по субконто» значения в соответствии с таблицей (выводятся только счета, по которым были обороты за отчетный период):

Счет | Наименование счета | По субконто |

58 | Финансовые вложения | Контрагенты, Договоры |

60 | Расчеты с поставщиками и подрядчиками | Контрагенты, Договоры |

62 | Расчеты с покупателями и заказчиками | Контрагенты, Договоры |

66 | Расчеты по краткосрочным кредитам и займам | Контрагенты, Договоры |

67 | Расчеты по долгосрочным кредитам и займам | Контрагенты, Договоры |

68 | Расчеты с бюджетом | Виды платежей в бюджет (фонды), |

69 | Расчеты по социальному страхованию и обеспечению | Виды платежей в бюджет (фонды), |

70 | Расчеты с персоналом по оплате труда | На основании сводной ведомости по начислению |

71 | Расчеты с подотчетными лицами | Работники организации |

73 | Расчеты с персоналом по прочим операциям | Работники организации |

76 | Расчеты с разными дебиторами и кредиторами | Контрагенты, Договоры |

86 | Целевое финансирование | Контрагенты, Договоры |

После заполнения всех настроек оборотно-сальдовой ведомости необходимо нажать кнопку «Сформировать».

5.1.4. Если для заполнения каких-то строк Бухгалтерского баланса необходимо более детальная информация, а именно:

- по срокам погашения (долгосрочная или краткосрочная), например, по счетам учета расчетов;

- по виду актива (оборотный или внеоборотный актив), например, для определения отражения сальдо по счету 97 «Расходы будущих периодов»;

- по назначению объектов строительства, например, для квалификации объектов строительства, учитываемых на счете 08.03 «Строительство объектов основных средств»;

то Специалист отдела отчетности производит предварительный анализ детальной информации, а затем заполняет и/или корректирует соответствующую строку «Бухгалтерского баланса». Необходимость представления детальной информации по счетам бухгалтерского учета установлена ниже в отношении каждого счета.

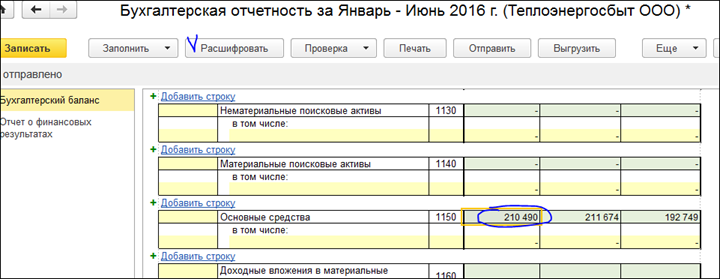

5.1.5. Для контроля правильности автоматического заполнения строк Бухгалтерского баланса Специалист отдела отчетности может сопоставить расшифровку строки отчетности с данными регистра бухгалтерского учета. Для этого Специалисту необходимо курсором встать на нужную строку баланса и нажать кнопку «Расшифровать» (рисунок 11):

Рис. 11.

| |

| 720 × 279 пикс. Открыть в новом окне | |

Результат расшифровки строки бухгалтерского баланса будет представлен в следующем виде (рисунок 12):

Рис. 12

| |

| 720 × 379 пикс. Открыть в новом окне | |

5.1.6. Контрольные действия Специалиста отдела отчетности при автоматическом заполнении строк Бухгалтерского баланса производятся путем сопоставления с данными обобщающего регистра бухгалтерского учета (общая оборотно-сальдовая ведомость) на отчетную дату.

5.1.7. Заполнение формы Бухгалтерского баланса и контроль правильности его заполнения осуществляется в следующем порядке:

- Внеоборотные активы (раздел I Бухгалтерского баланса)

| Строка 1110 «Нематериальные активы» | |

| Сальдо на конец периода по дебету счета 04.01 | |

| - минус | |

| Сальдо на конец периода по кредиту счета 05 | |

| + плюс | |

| Сальдо на конец периода по дебету счета 04.03 | |

| Строка 1120 «Результаты исследований и разработок» | |

| Сальдо на конец периода по дебету счета 04.02 | |

| + плюс | |

| Сальдо на конец периода по дебету счета 08.08 | |

| Строка 1130 «Нематериальные поисковые активы» | |

| Сальдо на конец периода по дебету счета 08.11 | |

| Строка 1140 «Материальные поисковые активы» | |

| Сальдо на конец периода по дебету счета 08.12 | |

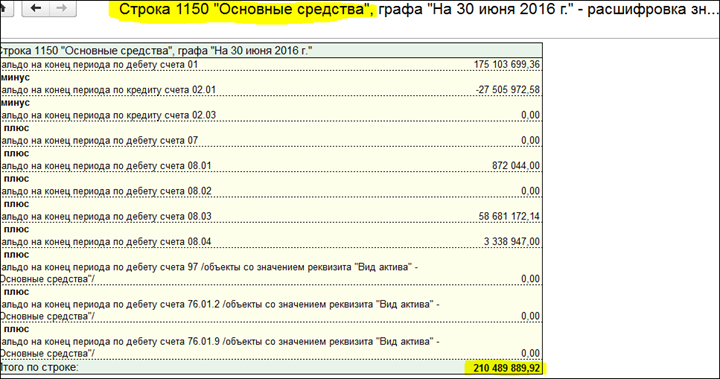

| Строка 1150 «Основные средства», |

| Сальдо на конец периода по дебету счета 01 |

| - минус |

| Сальдо на конец периода по кредиту счета 02.01 |

| - минус |

| Сальдо на конец периода по кредиту счета 02.Б1 |

| Строка 1160 «Доходные вложения в материальные ценности» | |

| Сальдо на конец периода по дебету счета 03 | |

| - минус | |

| Сальдо на конец периода по кредиту счета 02.02 | |

| - минус | |

| Сальдо на конец периода по кредиту счета 02.Б2 | |

| - минус | |

| Сальдо на конец периода по кредиту счета 02.Л | |

| Строка 1170 «Финансовые вложения» | |||

| Сальдо на конец периода по дебету счета 58.01.1 | |||

| + плюс | |||

| Сальдо на конец периода по дебету счета 58.01.2 | |||

| + плюс | |||

| Сальдо на конец периода по дебету счета 58.01.3 | |||

| + плюс | |||

| Сальдо на конец периода по дебету счета 58.02 в части ценных бумаг, у которых до срока погашения более 12 месяцев | |||

| + плюс | |||

| Сальдо на конец периода по дебету счета 58.03 в части займов, у которых до срока погашения более 12 месяцев | |||

| + плюс | |||

| Сальдо на конец периода по дебету счета 58.04 в части вкладов со сроком окончания более 12 месяцев | |||

| + плюс | |||

| Сальдо на конец периода по дебету счета 58.05 в части прав со сроком погашения более 12 месяцев | |||

| + плюс | |||

| Сальдо на конец периода по дебету счета 58.07 в части финансовых вложений со сроком окончания более 12 месяцев | |||

| + плюс | |||

| Сальдо на конец периода по дебету счета 58.08 в части финансовых вложений со сроком окончания более 12 месяцев | |||

| - минус | |||

| Сальдо на конец периода по кредиту счета 59 в части резерва, относящегося к финансовым вложениям, отраженным по данной строке | |||

| Строка 1180 «Отложенные налоговые активы» | |

| Сальдо на конец периода по дебету счета 09 | |

| Строка 1190 «Прочие внеоборотные активы» | |

| Сальдо на конец периода по дебету счета 07 | |

| + плюс | |

| Сальдо на конец периода по дебету счета 08.01 | |

| + плюс | |

| Сальдо на конец периода по дебету счета 08.02 | |

| + плюс | |

| Сальдо на конец периода по дебету счета 08.03 в разрезе субконто в части объектов, возводимых для собственных нужд и планируемых к принятию к учету в качестве основных средств | |

| + плюс | |

| Сальдо на конец периода по дебету счета 08.04 | |

| + плюс | |

| Сальдо на конец периода по дебету счета 08.05 | |

| + плюс | |

| Сальдо на конец периода по дебету счета 97 /объекты со значением реквизита "Вид актива" - "Прочие внеоборотные активы"/ | |

| Строка 1100 «Итого по разделу I» | |

| Сумма строк 1110-1190 | |

- Оборотные активы (раздел II Бухгалтерского баланса)

| Строка 1210 «Запасы» | ||

| Сальдо на конец периода по дебету счета 08.03 в разрезе субконто в части объектов, возводимых по договорам инвестирования и договорам долевого участия в строительстве | ||

| + плюс | ||

| Сальдо на конец периода по дебету счета 08.10 в разрезе субконто в части объектов, возводимых по договорам инвестирования и договорам долевого участия в строительстве | ||

| + плюс | ||

| Сальдо на конец периода по дебету счета 08.11 в разрезе субконто в части объектов, возводимых по договорам инвестирования и договорам долевого участия в строительстве | ||

| + плюс | ||

| Сальдо на конец периода по дебету счета 10 | ||

| - минус | ||

| Сальдо на конец периода по кредиту счета 14.01 | ||

| + плюс | ||

| Сальдо на конец периода по дебету счета 20 | ||

| + плюс | ||

| Сальдо на конец периода по дебету счета 21 | ||

| + плюс | ||

| Сальдо на конец периода по дебету счета 23 | ||

| + плюс | ||

| Сальдо на конец периода по дебету счета 29 | ||

| + плюс | ||

| Сальдо на конец периода по дебету счета 44 | ||

| - минус | ||

| Сальдо на конец периода по кредиту счета 14.04 | ||

| + плюс | ||

| Сальдо на конец периода по дебету счета 43 | ||

| - минус | ||

| Сальдо на конец периода по кредиту счета 14.03 | ||

| + плюс | ||

| Сальдо на конец периода по дебету счета 41 | ||

| - минус | ||

| Сальдо на конец периода по кредиту счета 14.02 | ||

| + плюс | ||

| Сальдо на конец периода по дебету счета 45 | ||

| + плюс | ||

| Сальдо на конец периода по дебету счета 28 | ||

| + плюс | ||

| Сальдо на конец периода по дебету счета 97 /объекты со значением реквизита «Вид актива» - «Запасы»/ | ||

| Строка 1220 «Налог на добавленную стоимость по приобретенным ценностям» | |

| Сальдо на конец периода по дебету счета 19 | |

| Строка 1230 «Дебиторская задолженность» | ||

| Сальдо на конец периода по дебету счета 57.01, развернутое по субконто в разрезе статей движения денежных средств в части долгов банка при использовании расчетов через систему город | ||

| + плюс | ||

| Сальдо на конец периода по дебету счета 58.ДЦ | ||

| + плюс | ||

| Сальдо на конец периода по дебету счета 58.6 развернутое по субконто «Работники организации» | ||

| + плюс | ||

| Сальдо на конец периода по дебету счета 60.02, развернутое по субконто «Контрагенты», «Договоры» | ||

| - минус | ||

| Сальдо на конец периода по кредиту счета 76.ВА, развернутое по субконто «Контрагенты» | ||

| + плюс | ||

| Отрицательное сальдо на конец периода по кредиту счета 60.01, развернутое по субконто «Контрагенты», «Договоры» | ||

| + плюс | ||

| Сальдо на конец периода по дебету счета 60.22, развернутое по субконто «Контрагенты», «Договоры» | ||

| + плюс | ||

| Сальдо на конец периода по дебету счета 60.32, развернутое по субконто «Контрагенты», «Договоры» | ||

| + плюс | ||

| Сальдо на конец периода по дебету счета 62.01 развернутое по субконто «Контрагенты», «Договоры» | ||

| + плюс | ||

| Отрицательное сальдо на конец периода по кредиту счета 62.02 развернутое по субконто «Контрагенты», «Договоры» | ||

| + плюс | ||

| Сальдо на конец периода по дебету счета 62.03 развернутое по субконто «Контрагенты», «Договоры» | ||

| + плюс | ||

| Сальдо на конец периода по дебету счета 62.07 развернутое по субконто «Контрагенты», «Договоры» | ||

| + плюс | ||

| Сальдо на конец периода по дебету счета 62.86 развернутое по субконто «Контрагенты», «Договоры» | ||

| + плюс | ||

| Сальдо на конец периода по дебету счета 62.87 развернутое по субконто «Контрагенты», «Договоры» | ||

| + плюс | ||

| Сальдо на конец периода по дебету счета 62.ДС | ||

| + плюс | ||

| Сальдо на конец периода по дебету счета 62.Ж | ||

| + плюс | ||

| Сальдо на конец периода по дебету счета 62.ЖЮ развернутое по субконто «Контрагенты», «Договоры» | ||

| - минус | ||

| Сальдо на конец периода по кредиту счета 63 | ||

| + плюс | ||

| Сальдо на конец периода по дебету счета 68, развернутое по субконто "Виды платежей в бюджет"; 68-04-1 дополнительно по уровням бюджетов | ||

| + плюс | ||

| Сальдо на конец периода по дебету субсчетов счета 69 развернутое по субконто "Виды платежей в бюджет (фонды)" | ||

| + плюс | ||

| Сальдо на конец периода по дебету счета 70, развернутое по данным Сводной ведомости | ||

| + плюс | ||

| Сальдо на конец периода по дебету счета 71, развернутое по субконто «Работники организации» | ||

| + плюс | ||

| Сальдо на конец периода по дебету счета 73.01 развернутое по субконто «Работники организации» | ||

| + плюс | ||

| Сальдо на конец периода по дебету счета 73.02 развернутое по субконто «Работники организации» | ||

| + плюс | ||

| Сальдо на конец периода по дебету счета 73.03, развернутое по субконто «Работники организации» | ||

| + плюс | ||

| Сальдо на конец периода по дебету счета 73.04, развернутое по субконто «Работники организации» | ||

| + плюс | ||

| Сальдо на конец периода по дебету счета 73.05, развернутое по субконто «Работники организации» | ||

| + плюс | ||

| Сальдо на конец периода по дебету счета 75.01 развернутое по субконто «Контрагенты» | ||

| + плюс | ||

| Сальдо на конец периода по дебету счета 76.01, развернутое по субконто «Контрагенты», «Договоры» | ||

| + плюс | ||

| Сальдо на конец периода по дебету счета 76.02, развернутое по субконто «Контрагенты», «Договоры» | ||

| + плюс | ||

| Сальдо на конец периода по дебету счета 76.03, развернутое по субконто «Контрагенты», «Договоры» | ||

| + плюс | ||

| Сальдо на конец периода по дебету счета 76.05, развернутое по субконто «Контрагенты», «Договоры» | ||

| + плюс | ||

| Сальдо на конец периода по дебету счета 76.06, развернутое по субконто «Контрагенты», «Договоры» | ||

| + плюс | ||

| Сальдо на конец периода по дебету счета 76.07 развернутое в разрезе контрагентов | ||

| + плюс | ||

| Сальдо на конец периода по дебету счета 76.09 развернутое по субконто «Контрагенты», «Договоры» | ||

| + плюс | ||

| Сальдо на конец периода по дебету счета 76.10 развернутое по субконто «Контрагенты», «Договоры» | ||

| + плюс | ||

| Сальдо на конец периода по дебету счета 76.12, развернутое по субконто «Контрагенты», «Договоры» | ||

| + плюс | ||

| Сальдо на конец периода по дебету счета 76.13, развернутое по субконто «Контрагенты», «Договоры» | ||

| + плюс | ||

| Сальдо на конец периода по дебету счета 76.15, развернутое по субконто «Контрагенты», «Договоры» | ||

| + плюс | ||

| Сальдо на конец периода по дебету счета 76.21, развернутое по субконто «Контрагенты», «Договоры» | ||

| + плюс | ||

| Сальдо на конец периода по дебету счета 76.22, развернутое по субконто «Контрагенты», «Договоры» | ||

| + плюс | ||

| Сальдо на конец периода по дебету счета 76.41, развернутое по субконто «Контрагенты», «Договоры» | ||

| + плюс | ||

| Сальдо на конец периода по дебету счета 76.62, развернутое по субконто «Контрагенты», «Договоры» | ||

| + плюс | ||

| Сальдо на конец периода по дебету счета 76.86, развернутое по субконто «Контрагенты», «Договоры» | ||

| + плюс | ||

| Сальдо на конец периода по дебету счета 76.АГ, развернутое по субконто «Контрагенты», «Договоры» | ||

| + плюс | ||

| Сальдо на конец периода по дебету счета 76.ГВ, развернутое по субконто «Контрагенты», «Договоры» | ||

| + плюс | ||

| Сальдо на конец периода по дебету счета 76.Ж, развернутое | ||

| + плюс | ||

| Сальдо на конец периода по дебету счета 76.Ж2, развернутое | ||

| + плюс | ||

| Сальдо на конец периода по дебету счета 76.И, развернутое по субконто «Контрагенты», «Договоры» | ||

| + плюс | ||

| Сальдо на конец периода по дебету счета 76.П, развернутое по субконто «Контрагенты», «Договоры» | ||

| + плюс | ||

| Сальдо на конец периода по дебету счета 76.ПЖ, развернутое по субконто «Контрагенты», «Договоры» | ||

| + плюс | ||

| Сальдо на конец периода по дебету счета 76.ПР, развернутое по субконто «Контрагенты», «Договоры» | ||

| + плюс | ||

| Сальдо на конец периода по дебету счета 76.ПФ, развернутое по субконто «Контрагенты», «Договоры» | ||

| + плюс | ||

| Сальдо на конец периода по дебету счета 76.Р, развернутое по субконто «Контрагенты», «Договоры» | ||

| + плюс | ||

| Сальдо на конец периода по дебету счета 76.СД, развернутое по субконто «Контрагенты», «Договоры» | ||

| + плюс | ||

| Сальдо на конец периода по дебету счета 76.СИ, развернутое по субконто «Контрагенты», «Договоры» | ||

| + плюс | ||

| Сальдо на конец периода по дебету счета 76.ФЛ, развернутое | ||

| + плюс | ||

| Сальдо на конец периода по дебету счета 86.01, развернутое по субконто «Контрагенты», «Договоры» | ||

| + плюс | ||

| Сальдо на конец периода по дебету счета 86.02, развернутое по субконто «Контрагенты», «Договоры» | ||

| + плюс | ||

| Сальдо на конец периода по дебету счета 86.03, развернутое по субконто «Контрагенты», «Договоры» | ||

| + плюс | ||

| Сальдо на конец периода по дебету счета 86.04, развернутое по субконто «Контрагенты», «Договоры» | ||

| + плюс | ||

| Сальдо на конец периода по дебету счета 86.08, развернутое по субконто «Контрагенты», «Договоры» | ||

| + плюс | ||

| Сальдо на конец периода по дебету счета 86.12, развернутое по субконто «Контрагенты», «Договоры» | ||

| + плюс | ||

| Сальдо на конец периода по дебету счета 86.13, развернутое по субконто «Контрагенты», «Договоры» | ||

| + плюс | ||

| Сальдо на конец периода по дебету счета 97 /объекты со значением реквизита «Вид актива» - «Дебиторская задолженность» / | ||

| Строка 1240 «Финансовые вложения» | |||

| Сальдо на конец периода по дебету счета 58.02 в части ценных бумаг, у которых до срока погашения менее 12 месяцев | |||

| + плюс | |||

| Сальдо на конец периода по дебету счета 58.03 в части займов, у которых до срока погашения менее 12 месяцев | |||

| + плюс | |||

| Сальдо на конец периода по дебету счета 58.04 в части вкладов со сроком окончания менее 12 месяцев | |||

| + плюс | |||

| Сальдо на конец периода по дебету счета 58.05 в части прав со сроком погашения менее 12 месяцев | |||

| + плюс | |||

| Сальдо на конец периода по дебету счета 58.07 в части финансовых вложений со сроком окончания менее 12 месяцев | |||

| + плюс | |||

| Сальдо на конец периода по дебету счета 58.08 в части финансовых вложений со сроком окончания менее 12 месяцев | |||

| - минус | |||

| Сальдо на конец периода по кредиту счета 59 | |||

| + плюс | |||

| Сальдо на конец периода по дебету счета 55.03 | |||

| Строка 1250 "Денежные средства и денежные эквиваленты" | |

| Сальдо на конец периода по дебету счета 50.01 | |

| + плюс | |

| Сальдо на конец периода по дебету счета 50.02 | |

| + плюс | |

| Сальдо на конец периода по дебету счета 50.03 | |

| + плюс | |

| Сальдо на конец периода по дебету счета 51 | |

| + плюс | |

| Сальдо на конец периода по дебету счета 52 | |

| + плюс | |

| Сальдо на конец периода по дебету счета 55.04 | |

| + плюс | |

| Сальдо на конец периода по дебету счета 57, развернутое по субконто в разрезе статей движения денежных средств за исключением долгов банка при использовании расчетов через систему город | |

| Строка 1260 «Прочие оборотные активы» | ||

| Сальдо на конец периода по дебету счета 46 | ||

| + плюс | ||

| Сальдо на конец периода по дебету счета 97 /объекты со значением реквизита «Вид актива» - «Прочие оборотные активы» / | ||

| + плюс | ||

| Сальдо на конец периода по дебету счета 94 | ||

| Строка 1200 «Итого по разделу II» | |

| Сумма строк 1210-1260 | |

| Строка 1600 «БАЛАНС» | |

| Сумма строк 1100-1200 | |

- Капитал и резервы (раздел III Бухгалтерского баланса)

| Строка 1310 «Уставный капитал (складочный капитал, уставный фонд, вклады товарищей)» | |

| Сальдо на конец периода по кредиту счета 80 | |

| Строка 1320 «Собственные акции, выкупленные у акционеров» | |

| Сальдо на конец периода по дебету счета 81 | |