- договор контрагента;

- счет учета устанавливается после формирования анализа субконто по контрагенту.

| |

| 596 × 538 пикс. Открыть в новом окне | |

Рисунок 17

Проводит п/п на счетах БУ, формирует анализ субконто по контрагенту и проверяет правильность бухгалтерской проводки.

3.3.4. Вид операции «Расчеты с участником общества».

Специалист Отдела сопровождения заполняет в табличной части документа (рис.18):

- вид налога – «НДФЛ»;

- статью ДДС «Выплата процентов, дивидендов»;

- период начисления;

- вид платежей «Налог (взносы): начислено/уплачено».

| |

| 524 × 472 пикс. Открыть в новом окне | |

Рисунок 18

Проводит п/п на счетах БУ, проверяет правильность бухгалтерской проводки.

3.3.5 Вид операции «Перечисление налога».

Специалист Отдела сопровождения в табличной части документа заполняет (рис. 19):

- при перечислении налога:

• статью ДДС «Платежи в бюджет»;

- при перечислении страховых взносов в ПФР и ФСС:

• статью ДДС «Платежи в социальный фонд»;

• период выплаты «первое число месяца, указанного в периоде начисления».

| |

| 502 × 457 пикс. Открыть в новом окне | |

Рисунок 19

Проводит п/п на счетах БУ, проверяет правильность бухгалтерской проводки.

3.3.6 Вид операции «Прочее списание безналичных денежных средств».

Вид операции «Прочее списание безналичных денежных средств» используется:

- при оплате претензий по договору поставки ТРУ;

- при назначении платежа «РКО банка»;

- при назначении платежа в платежном поручении «Перечисление заработной платы».

1) При назначении платежа в п/п «оплата претензий по договору поставки ТРУ»,

специалист Отдела сопровождения заполняет в табличной части документа (рис. 20):

- счет учета «76.02»;

- статью ДДС «Оплата поставщику»;

- договор контрагента.

| |

| 1011 × 581 пикс. Открыть в новом окне | |

Рисунок 20

Проводит п/п на счетах БУ, проверяет правильность бухгалтерской проводки.

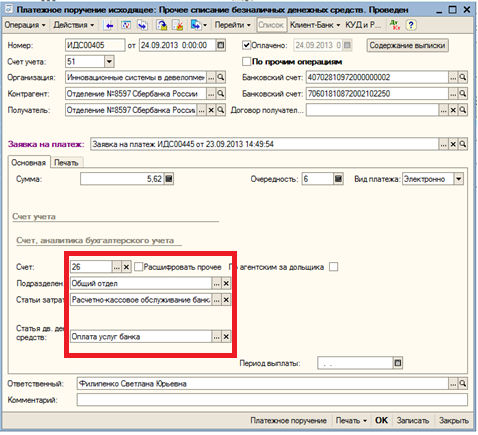

2) При назначении платежа в п/п «оплата РКО банка», специалист Отдела сопровождения в табличной части документа заполняет (рис. 21):

- счет учета «26» для организаций, применяющих УСНО;

- счет учета «91.02» для организаций, применяющих ОСНО;

- подразделение «Общий отдел» для организаций применяющих УСНО;

- статью затрат «Расчетно-кассовое обслуживание»;

- статью ДДС «Оплата услуг банка».

| |

| 478 × 435 пикс. Открыть в новом окне | |

Рисунок 21

Проводит п/п на счетах БУ, проверяет правильность бухгалтерской проводки.

3) При назначении платежа в п/п «Перечисление заработной платы», специалист Отдела сопровождения заполняет в табличной части документа:

- счет учета «70»;

- субконто «все сотрудники»;

- период начисления в соответствии с назначением платежа;