| |

| 362 × 108 пикс. Открыть в новом окне | |

Признак "Договор строительного подряда" появится в обработанном договоре контрагента (рисунок 18).

| |

| 855 × 485 пикс. Открыть в новом окне | |

Для снятия данного признака необходимо выполнить те же действия, только нажать кнопку "Снять признак по договорам" (рисунок 19).

| |

| 727 × 468 пикс. Открыть в новом окне | Снятие признака по договорам. |

Регистр сведений «Учетная политика организаций»

Внешний вид регистра представлен на рисунке 20.

| |

| 549 × 494 пикс. Открыть в новом окне | Регистр сведений «Учетная политика организаций». |

На вкладке «Бухгалтерский учет» находится признак «Применять ПБУ 2/2008» (рисунок 21).

| |

| 550 × 496 пикс. Открыть в новом окне | Признак «Применять ПБУ 2/2008». |

Бухгалтер создает запись в регистре с даты, с которой будет применяться данное ПБУ (рисунок 22).

| |

| 549 × 473 пикс. Открыть в новом окне | Дата, с которой будет применяться ПБУ |

Документ «Реализация товаров и услуг»

Внешний вид документа представлен на рисунке 23.

| |

| 811 × 597 пикс. Открыть в новом окне | Документ «Реализация товаров и услуг".. |

Признак «По промежуточным актам» виден на форме, но недоступен для редактирования пользователю (рисунок 24).

| |

| 379 × 178 пикс. Открыть в новом окне | Признак «По промежуточным актам». |

При заполнении признака «По промежуточным актам» реквизиты шапки блокируются от изменений.

При проведении реализации с признаком «По промежуточным актам» формируются только движения по хозрасчетному регистру.

Для организаций, применяющих УСНО, формируются следующие проводки:

Дт 46.02, Субконто 1 – Контрагенты, Субконто 2 – Договоры, Субконто 3 – Объекты строительства (рисунок 25);

| |

| 864 × 327 пикс. Открыть в новом окне | Проводки реализации с признаком «По промежуточным актам». |

Кт 90.01.1, Субконто 1 – номенклатурная группа из настройки варианта реализации, Субконто 2 – ставка НДС, Субконто 3 – Объект строительства (рисунок 26);

| |

| 864 × 327 пикс. Открыть в новом окне | Проводки реализации с признаком «По промежуточным актам». |

- Сумма по строке (независимо от того, включен ли НДС в стоимость);

- Содержание операции – отражена непредъявленная к оплате начисленная выручка;

- Одинаковые записи сворачиваются.

Для организаций, применяющих ОСНО формируется по две записи.

Первая запись формирует следующие проводки:

- Дт 46.02, Субконто 1 – Контрагенты, Субконто 2 – Договоры, Субконто 3 – Объекты строительства;

- Кт 90.01.1, Субконто 1 – номенклатурная группа из настройки варианта реализации, Субконто 2 – ставка НДС, Субконто 3 – Объект строительства;

- Сумма по строке (независимо от того, включен ли НДС в стоимость);

- Содержание операции – отражена непредъявленная к оплате начисленная выручка.

Вторая запись формирует следующие проводки:

- Дт 90.03, Субконто 1 – номенклатурная группа из настройки варианта реализации, Субконто 2 – ставка НДС, Субконто 3 – Объект строительства;

- Кт 76.Н.02, Субконто 1 – Объекты строительства;

- Сумма НДС по строке;

- Содержание – начисляется НДС с выручки непредъявленной;

- Одинаковые записи сворачиваются.

При проведении реализации, сформированной на основании сводного акта, для организаций, применяющих ПБУ 2/2008, формируются проводки.

Для сводных реализаций включен стандартный механизм движения по взаиморасчетам, исключением является счет Кт – 46 вместо 90 и содержание самой проводки.

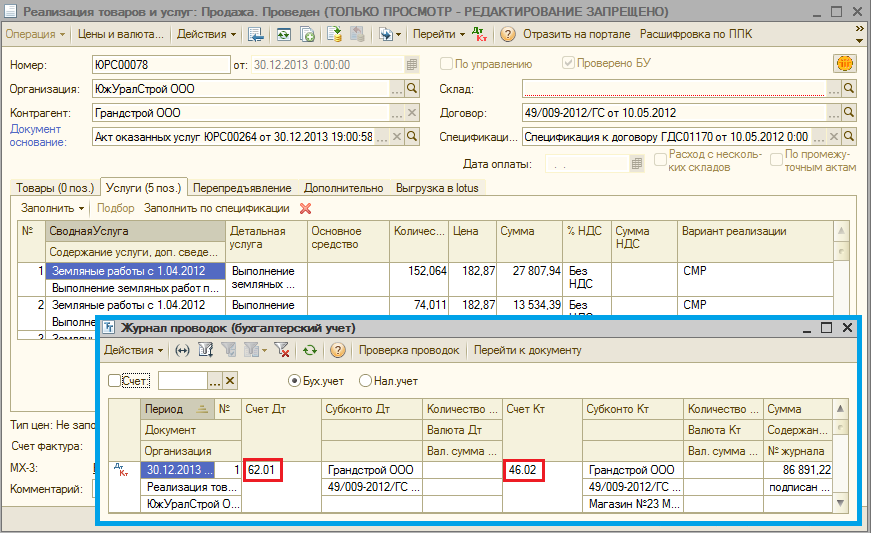

Для организаций, применяющих УСНО, формируются следующие проводки (рисунок 27):

- Дт 62.01, Субконто 1 – Контрагенты, Субконто 2 – Договоры;

- Кт 46.02, Субконто 1 – Контрагенты, Субконто 2 – Договоры, Субконто 3 – Объекты строительства;

- Сумма по строке (независимо от того, включен ли НДС в стоимость);

- Содержание операции – подписан Акт, не предъявленная к оплате начисленная выручка списана на дебиторскую задолженность;

- Одинаковые записи сворачиваются.

| |

| 871 × 533 пикс. Открыть в новом окне | |

В движения по 62 счету подключен стандартный механизм взаиморасчетов, зачета авансов.

Для организаций, применяющих ОСНО формируется по две записи.

Первая запись формирует следующие проводки:

- Дт 62.01, Субконто 1 – Контрагенты, Субконто 2 – Договоры

- Кт 46.02, Субконто 1 – Контрагенты, Субконто 2 – Договоры, Субконто 3 – Объекты строительства;

- Сумма по строке (независимо от того, включен ли НДС в стоимость)

- Содержание операции – отражена не предъявленная к оплате начисленная выручка.

Вторая запись формирует следующие проводки:

- Дт 76.Н.02, Субконто 1 – Объекты строительства;

- Кт 68.02, Субконто 1 – Налог (взносы): начислено / уплачено;

- Сумма НДС по строке;

- Содержание – Начислен НДС к уплате в бюджет, с признанной выручки;

- Одинаковые записи сворачиваются.

Для промежуточных реализаций генерации внутреннего документа не происходит, то есть согласно бизнес-процессу при проведении документа «Акт оказанных услуг» формируется документ «Реализация товаров и услуг», а документ «Поступление товаров и услуг» не создается (рисунок 28).

ЛИСТ СОГЛАСОВАНИЯ

СОГЛАСОВАНО:

| Разработчик Старший специалист по автоматизации и стандартизации учетных ООО «Бизнес Инновации Консалтинг» | Н.А.Кутузова |

| Генеральный директор ООО «Бизнес Инновации Консалтинг» | Ю.В.Горшевикова |