| ВВЕДЕН ВПЕРВЫЕДАТА ВВЕДЕНИЯ В ДЕЙСТВИЕ: «___» __________2014г |

г. Челябинск

2014 г.

1. НАЗНАЧЕНИЕ И ОБЛАСТЬ ПРИМЕНЕНИЯ

1.1. Настоящая методологическая инструкция устанавливает требование к процессу:

1.1.1. Проведения бухгалтерской экспертизы ПУД, подтверждающих расход денежных средств, выданных под отчет;

1.1.2. Формирования печатной формы документа «Авансовый отчет» и выгрузки в ИС на подписание подотчетному лицу и утверждению расходов Руководителю организации – Заказчика;

1.1.3. Своевременного подтверждения в регистрах бухгалтерского учета расходов по документу авансовый отчет в рамках выполнения регламента СТО СМК «Закрытие периода»;

1.2. Требования данной методологической инструкции распространяются и обязательны для исполнения сотрудниками структурного подразделения консалтинговой организации, оказывающей услуги в области IT –менеджмента -Управление по внедрению и сопровождению корпоративных систем;

2. НОРМАТИВНЫЕ ССЫЛКИ

2.1. МИ разработана с учетом требований следующих нормативных документов:

2.1.1. Федерального закона РФ от 06.12.2011 г. № 402-ФЗ «О бухгалтерском учете»;

2.1.2. Положение по ведению бухгалтерского учета и бухгалтерской отчетности в РФ, утвержденным приказом Минфина РФ от 29.07.98 № 34н;

2.1.3. Положение по бухгалтерскому учету «Расходы организации» ПБУ 10/99;

2.1.4. Указания Банка России от 11.03.2014 №3210-У «О порядке ведения кассовых операций юридическими лицами и упрощенном порядке ведения кассовых операций индивидуальными предпринимателями и субъектами малого предпринимательства;

2.1.5. СТО СМК 70.22.11 «Стандартизация. Порядок создания, управления и применения стандартов организации";

2.1.6. СТО СМК 70.22.11 «ПО «Учетная политика». Разработка, введение в действие, внесение изменений в учетную политику»;

2.1.7. СТО СМК Методологическая инструкция «Работа с задолженностью подотчетных лиц»;

2.1.8. СТО СМК «Закрытие периода»;

2.1.9. СТО СМК Методологическая инструкция «Регистрация в ИС документа «Авансовый отчет»;

2.1.10. Методологическая инструкция блок-схема по бизнес-процессу оказания услуги «Регистрация в ИС незавершенного автоматизированного учетного процесса»;

2.1.11. СТО СМК Методологическая инструкция блок-схема по бизнес-процессу оказания услуги «Регистрация в ИС неавтоматизированного учетного процесса»;

2.1.12. СТО МИ пользователя «Хранилище ЭЦП»;

2.1.13. СТО «Инструкция по внесению изменений в регистры учета и отчетность»;

2.1.14. СТО СМК 82.19.13 Управление документацией. Общие положения;

2.1.15. СТО СМК Система предупреждения нарушений контракта ЕИО;

2.2. При пользовании настоящим стандартом организации целесообразно проверить действие ссылочных стандартов, указанных в нем. Если ссылочный документ заменен (изменен), то при пользовании настоящим стандартом организации следует руководствоваться замененным (измененным) стандартом. Если ссылочный документ отменен без замены, то положение, в котором дана ссылка на него, применяется в части, не затрагивающей эту ссылку;

3. ТЕРМИНЫ, ОПРЕДЕЛЕНИЯ И СОКРАЩЕНИЯ

СТО СМК «Термины, определения и сокращения»;

4. БУХГАЛТЕРСКАЯ ЭКСПЕРТИЗА ПУД И ПОДТВЕРЖДЕНИЕ В РЕГИСТРАХ БУХГАЛТЕРСКОГО УЧЕТА РАСХОДОВ ПО ДОКУМЕНТУ «АВАНСОВЫЙ ОТЧЕТ»

4.1. Действия специалиста Отдела сопровождения при получении ПУД через ИС:

4.1.1. Специалист Отдела сопровождения в ИС получает карточку ПУД по типу «Авансовый отчет» в статусе «В отдел учета и отчетности»;

4.1.2. В течении 1-го рабочего дня в карточке ПУД во вкладке «Исполнение документа – Исполнение» регистрирует визу подотчетному лицу организации «Рекомендую самостоятельно зарегистрировать документ «Авансовый отчет» в программе 1С: Бухгалтерия предприятия руководствуясь СТО СМК Методологическая инструкция «Регистрация в ИС документа «Авансовый отчет», либо направить поручение специалисту Отдела сопровождения зарегистрировать документ «Авансовый отчет»;

4.1.3. В карточке ПУД устанавливает «Контролера» - специалист Отдела Сопровождения (рис. №3) и «Исполнителя» - подотчетное лицо организации – Заказчика (рис. №4), устанавливает дату контроля +4 рабочих дня с момента получения карточки ПУД;

4.1.4. В ИС получает карточку ПУД по дате контроля согласно п. 4.1.3 данной МИ:

4.1.4.1. Документ зарегистрирован в программе 1С: Бухгалтерия предприятия подотчетным лицом, выполняет действия согласно п. 4.2. данной МИ;

4.1.4.2. Документ не зарегистрирован в программе 1С: Бухгалтерия предприятия подотчетным лицом, специалист Отдела сопровождения, проводит бухгалтерскую экспертизу ПУД:

- При положительной бухгалтерской экспертизе ПУД, регистрирует документ «Авансовый отчет» в программе 1С: Бухгалтерия предприятия, устанавливает связь с карточкой ПУД в ИС, руководствуясь СТО СМК Методологическая инструкция «Регистрация в ИС документа «Авансовый отчет»;

- При отрицательной бухгалтерской экспертизе ПУД, выполняет действия согласно п. 4.2.9.1. – 4.2.9.4;

4.2. Действия специалиста Отдела сопровождения при получении задачи в программе 1С: Бухгалтерия предприятия:

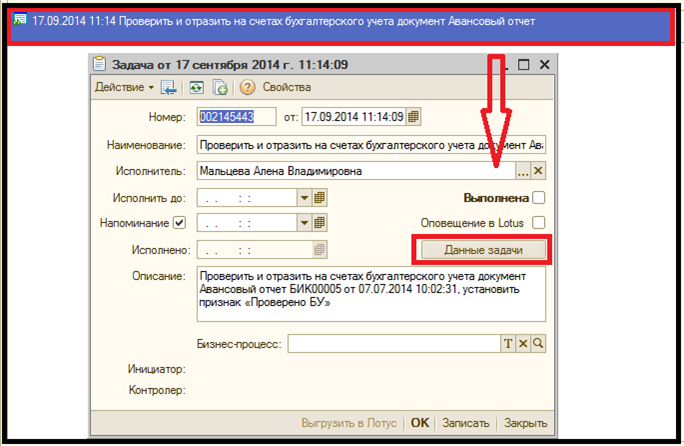

4.2.1. Специалист Отдела сопровождения в программе 1С: Бухгалтерия предприятия в подменю «Задачи» получает задачу от специалиста организации – Заказчика «Проверить и отразить на счетах бухгалтерского учета документ Авансовый отчет» (рис. №1);

Рисунок №1

| |

| 684 × 446 пикс. Открыть в новом окне | |

4.2.2. В течении 2-х рабочих дней с момента получения задачи проводит бухгалтерскую экспертизу ПУД;

4.2.3. По кнопке «Данные задачи» (рис. №1) переходит в зарегистрированный документ «Авансовый отчет», по связанному значку с ИС (рис. №2) переходит в карточку ПУД по типу «Авансовый отчет» проводит бухгалтерскую экспертизу ПУД, подтверждающие расход подотчетной суммы, связанный с осуществлением деятельности организации – Заказчика;

Рисунок №2

| |

| 698 × 82 пикс. Открыть в новом окне | |

4.2.4. При положительной экспертизе ПУД в программе 1С: Бухгалтерия предприятия:

4.2.4.1. Проверяет корректную регистрацию данных во вкладках документа;