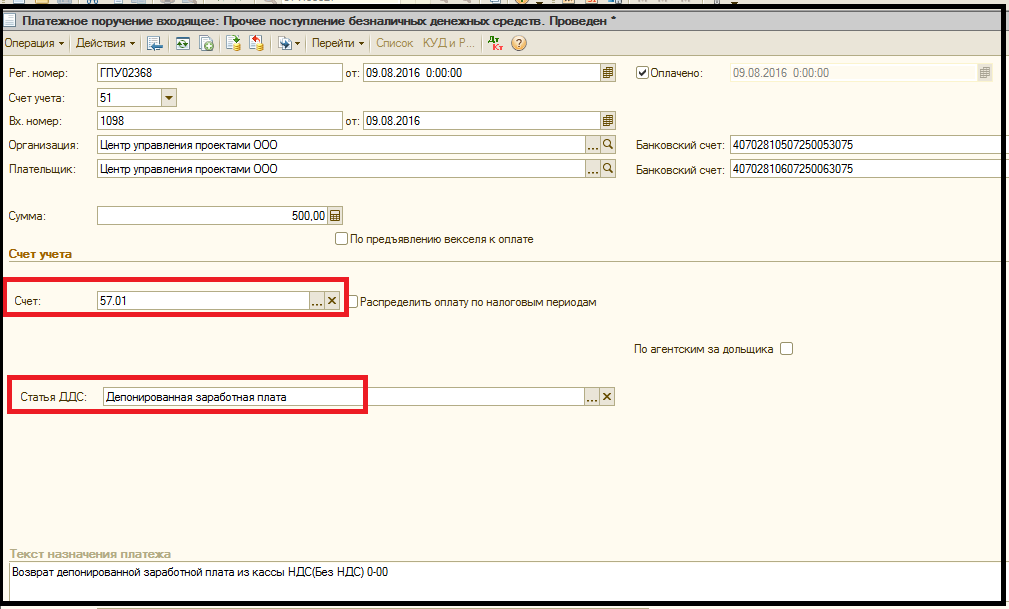

- возврат депонированной заработной платы из кассы организации – Заказчика;

- пополнение расчетного счета организации- Заказчика;

- сдача наличных денежных средств из кассы на расчетный счет организации – Заказчика;

- проценты на неснижаемый остаток по расчетному счету организации – Заказчика;

Возврат депонированной заработной платы из кассы организации – Заказчика

10.2. Специалист Отдела сопровождения заполняет табличную часть документа (рис. №68):

- «Счет» - 57.01 «Переводы в пути»;

-«Статью ДДС» - «Депонированная заработная плата», «Пополнение счета», «Прочие поступления» в зависимости от ФХЖ;

Рисунок №68

| |

| 1009 × 609 пикс. Открыть в новом окне | |

Пополнение расчетного счета организации- Заказчика;

Специалист Отдела сопровождения руководствуется п.10.2 МИ;

Сдача наличных денежных средств из кассы на расчетный счет организации – Заказчика

Специалист Отдела сопровождения руководствуется п.10.2 МИ;

Выплата процентов, начисленных на неснижаемый остаток по расчетному счету организации – Заказчика

10.3. Специалист Отдела сопровождения заполняет табличную часть документа (рис. №69):

- «Счет» - 91.01 «Прочие доходы»;

- «Прочие доходы» - «% банковские полученные»;

- «Статья движения денежных средств» - «Прочие поступления»;

Рисунок №69

| |

| 1089 × 488 пикс. Открыть в новом окне | |

11. ИЗМЕНЕНИЕ НАЗНАЧЕНИЯ ПЛАТЕЖА В ПЛАТЕЖНОМ ПОРУЧЕНИИ

11.1. Специалист Отдела сопровождения в ИС получает карточку ПУД «Письмо» о смене назначения платежа в ПУД «Платежное поручение» (рис. №70);

Рисунок №70

| |

| 1179 × 763 пикс. Открыть в новом окне | |

11.2. Период открыт для редактирования - специалист Отдела сопровождения в программе 1С: Бухгалтерия предприятия вносит изменение в зарегистрированном документе «Платежное поручение», перепроводит документ, проверяет формирование бухгалтерских проводок согласно утвержденной учетной политике организации-Заказчика;

11.3. В ИС в карточке ПУД «Письмо» регистрирует отметку об исполнении (рис. №71);

Рисунок №71

| |

| 670 × 397 пикс. Открыть в новом окне | |

11.4. В ИС в карточке ПУД «Банковская выписка» прикладывает ссылку на карточку ПУД «Письмо»;

11.5. Период закрыт для редактирования - специалист Отдела сопровождения в программе 1С: Бухгалтерия предприятия регистрирует ФХЖ документом «Корректировка взаиморасчетов» (рис. №72А, рис. №72Б)

Рисунок №72А

Рисунок №72Б

11.6. В реквизите «Комментарий» указывает основание (рис. №73), регистрирует документ, проверяет бухгалтерские проводки согласно утвержденной учетной политике организации-Заказчика;

11.7. Выполняет действия, руководствуясь п. 11.3 – 11.4 МИ;

12. КОНТРОЛЬНЫЕ МЕРОПРИЯТИЯ

Специалист Отдела сопровождения в программе 1С: Бухгалтерия предприятия осуществляет контрольные мероприятия:

ЕЖЕДНЕВНО:

12.1. После регистрации ФХЖ по ПУД «Банковская выписка», в программе 1С: Бухгалтерия формирует отчет «Оборотно-сальдовая ведомость» по счету 51 «Расчетные счета» (55.04 «Прочие специальные счета», 52 «Валютные счета»). Сверяет сальдо на начало периода, обороты по счету, сальдо на конец периода в отчете «Оборотно-сальдовая ведомость» с данными в ПУД «Банковская выписка» (рис. №73);

Рисунок №73

| |

| 851 × 701 пикс. Открыть в новом окне | |

12.2. В сформированном отчете «Оборотно-сальдовая ведомость» проверяет заполнение обязательного субконто к счету «Статья движения денежных средств» (рис. №73);

12.3. Формирует отчет «Оборотно-сальдовая ведомость» по счету 57 «Переводы в пути», проверяет сальдо на начало и конец дня, сальдо должно быть равно 0 (рис. №74). Исключение составляют организации- Заказчики, оказывающие жилищно-коммунальные услуги (СТО СМК Методологическая инструкция «Подтверждение и регистрация в регистрах бухгалтерского учета начислений и платежей за жилищно-коммунальные услуги);

Рисунок №74

| |

| 870 × 172 пикс. Открыть в новом окне | |

12.4. В зарегистрированных документах по кнопке «КУДиР» проверяет регистрацию параметров «Содержание операции», «Расходы» равно 0, «Доходы» равно 0 в «Книге учета доходов и расходов» (рис. №75) по ФХЖ:

12.4.1.Платежное поручение исходящее (платежный ордер списание денежных средств):

- перечисление денежных средств на оплату пени (по решению, требованию);