Вид операции «Выдача под авансовый отчет»

7.38. Вид операции «Выплата под авансовый отчет» используется при перечислении денежных средств под авансовый отчет;

7.39. Специалист Отдела сопровождения заполняет табличную часть документа (рис. №36):

- «Счет» - 71.01 «Расчеты с подотчетными лицами»;

- «Работники организации» - Ф.И.О. специалиста организации – Заказчика;

- «Статью движения денежных средств» - «Выдача под авансовый отчет»;

Рисунок №36

| |

| 1013 × 593 пикс. Открыть в новом окне | |

Вид операции «Прочее списание безналичных денежных средств»

7.40. Вид операции «Прочее списание безналичных денежных средств» устанавливается по ФХЖ – перечисление денежных средств:

- по судебно-претензионной работе;

- за расчетно-кассовое обслуживание банка;

- на выплату заработной платы;

- на другой счет организации;

- по договору соинвестирования;

- компенсация за использование личного транспортного средства в служебных целях;

- компенсация за несвоевременную выдачу заработной платы;

Перечисление денежных средств по судебно-претензионной работе

7.41. При перечислении денежных средств по судебно –претензионной работе с контрагентами, специалист Отдела сопровождения:

- в программе 1С: Бухгалтерия предприятия формирует отчет «Анализ субконто» проверяет регистрацию документа «Корректировка взаиморасчетов» - переквалификация обязательств согласно СТО СМК Методологическая инструкция «Порядок регистрации ФХЖ по судебно-претензионной работе с контрагентами»;

Если документ «Корректировка взаиморасчетов» не зарегистрирован в программе 1С: Бухгалтерия предприятия, то специалист Отдела сопровождения в ИС анализирует наличие зарегистрированного документа-основания по судебно-претензионной работе (также использует данные с сайта kad.arbitr.ru).

Если документ – основание отсутствует, то отражает «Платежное поручение» как невыясненный платеж на счете 76.07, руководствуется п. 6 МИ. В карточке ПУД «Банковская выписка» формирует обращение участнику процесса о необходимости предоставления документа-основания (п 4.6 МИ), контролирует предоставление документа- основания (п. 6. МИ);

Согласно документа-основания и зарегистрированного документа «Корректировка взаиморасчетов», специалист Отдела сопровождения заполняет табличную часть документа (рис. №37):

- «Счет» - заполняет счет учета «76.02.1», «76.02.2», «76.02.3»;

- «Контрагенты»;

- «Договоры»;

- «Статья движения денежных средств» - «Прочие перечисления»;

Рисунок №37

| |

| 1123 × 625 пикс. Открыть в новом окне | |

По кнопке «ОК» регистрирует документ, проверяет бухгалтерские проводки согласно утвержденной учетной политике организации-Заказчика.

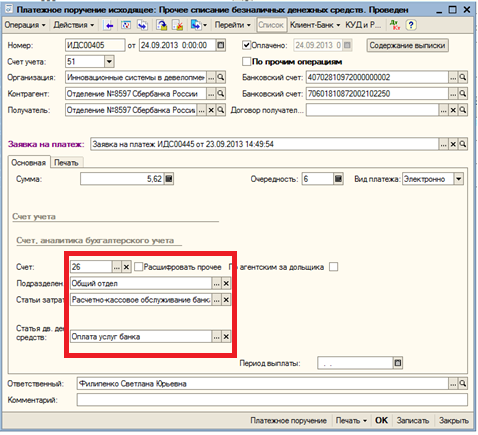

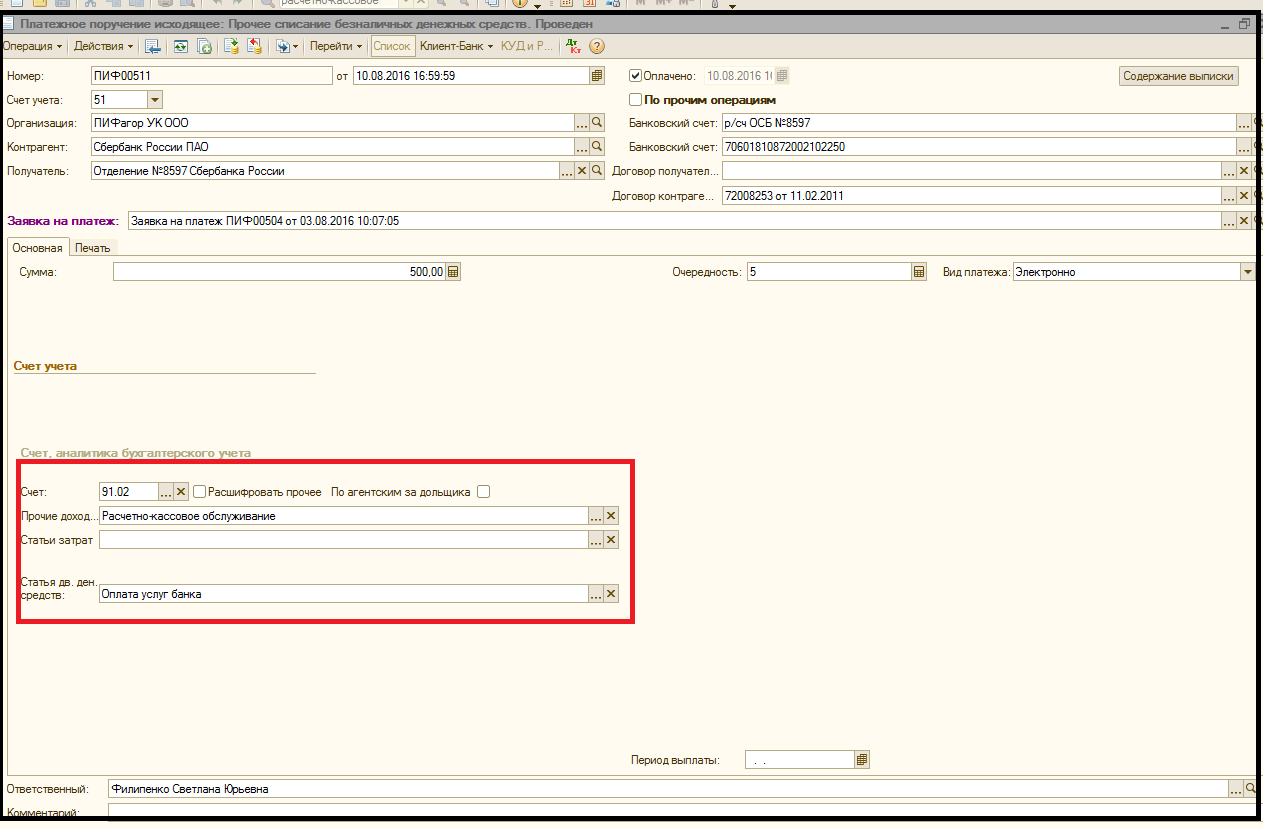

Перечисление денежных средств за расчетно-кассовое обслуживание банка

7.42. Специалист Отдела сопровождения заполняет табличную часть документа в зависимости от системы налогообложения организации – Заказчика, руководствуясь таблицей №2;

Таблица №2

| Реквизит в документе | Устанавливает значение | |

УСН (рис. №38) | ОСН (рис. №39) | |

| Счет | 26 «Общехозяйственные расходы» | 91.02 «Прочие расходы» |

| Подразделение | Общий отдел | X |

| Прочие доходы | X | Расчетно-кассовое обслуживание |

| Статьи затрат | Расчетно-кассовое обслуживание банка | X |

| Статья движения денежных средств | Оплата услуг банка | Оплата услуг банка |

Рисунок №38

| |

| 478 × 435 пикс. Открыть в новом окне | |

Рисунок №39

| |

| 1263 × 829 пикс. Открыть в новом окне | |

Перечисление денежных средств на выплату заработной платы

7.43. Специалист Отдела сопровождения заполняет табличную часть документа (рис. №40):

- «Счет»- 70 «расчеты с персоналом по оплате труда»;

- «Работники организации» - значение «Все сотрудники» (исключает заполнение в данном реквизите Ф.И.О. сотрудника организации);

- «Период начисления» - период в соответствии с назначением платежа в ПУД «Платежное поручение»;

- «Статья движения денежных средств» - «Выплата зарплаты»;

- «Период выплаты» -первое число месяца указанного в реквизите «Период начисления»;

Рисунок № 40

| |

| 985 × 567 пикс. Открыть в новом окне | |

Перечисление денежных средств на другой счет организации

7.44. Специалист Отдела сопровождения заполняет табличную часть документа (рис. №41):

- «Счет» - 57.01 «Переводы в пути»;