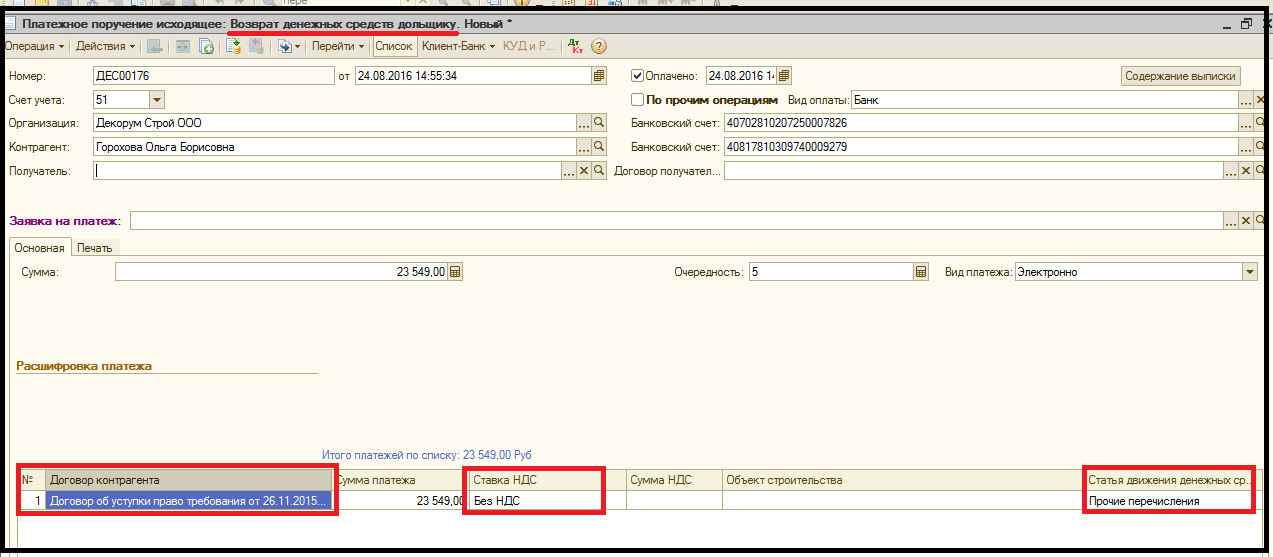

7.5. Специалист Отдела сопровождения в табличной части документа заполняет реквизиты (рис. №10):

- «Договор контрагента»;

- «Ставка НДС»;

- «Статья движения денежных средств» - «Прочие перечисления»;

Рисунок №10

| |

| 1273 × 557 пикс. Открыть в новом окне | |

7.6. В день регистрации документа «Платежное поручение» с видом операции «Возврат денежных средств дольщику», специалист Отдела сопровождения распределяет денежные средства на график платежей покупателей квартир:

7.6.1.в подсистеме «Риэлтеры» переходит в «Реестр нераспределенных возвратов» (рис. №11А, 11Б);

Рисунок №11А

| |

| 915 × 234 пикс. Открыть в новом окне | |

Рисунок №11Б

| |

| 1163 × 257 пикс. Открыть в новом окне | |

7.6.2. из реестра переходит в документ «Распределение возврата» по кнопке «Заполнить» заполняет табличную часть документа (рис. №12);

Рисунок №12

| |

| 1279 × 305 пикс. Открыть в новом окне | |

7.6.3.по кнопке «ОК» регистрирует документ;

7.6.4.после распределения возврата формирует отчет «Отчет по дольщику» (рис. №13), проверяет корректность распределения платежа (рис. №14);

Рисунок №13

| |

| 845 × 97 пикс. Открыть в новом окне | |

Рисунок №14

| |

| 954 × 577 пикс. Открыть в новом окне | |

7.6.5.формирует отчет «Анализ субконто», проверяет закрытие расчетов по счетам взаиморасчетов (рис. №14);

Рисунок №14

| |

| 828 × 339 пикс. Открыть в новом окне | |

Вид операции «Расчеты по кредитам и займам с контрагентами»

7.7. Вид операции «Расчеты по кредитам и займам с контрагентами» используется при перечисление денежных средств по договору денежного займа:

- организацией –Займодавцем (выдача займа);

- организацией –Заемщиком (возврат суммы основного долга или суммы процентов, начисленной по условиям договора займа);

7.8. Специалист Отдела сопровождения регистрирует документ, руководствуясь п. 3.5 СТО СМК Методологическая инструкция «Учет доходов и расходов по договору денежного займа»;

7.9. При формировании служебного сообщения «Не настроен график по договору денежного займа» в момент проведения платежного поручения (рис. №15), специалист Отдела сопровождения направляет банковскую выписку ответственному специалисту финансового Управления, платежное поручение регистрирует как невыясненный платеж, руководствуясь п.6 МИ;

Рисунок №15

| | |

| 1056 × 73 пикс. Открыть в новом окне | |

Вид операции «Возврат денежных средств покупателю»

7.10. Вид операции «Возврат денежных средств покупателю» используется при перечислении денежных средств (кредиторской задолженности) организацией-Заказчиком по договору поставки товаров, выполнения работ, оказания услуг (возврат предоплаты (переплаты) по договору) на основании ПУД (акт сверки, письмо, пр.);

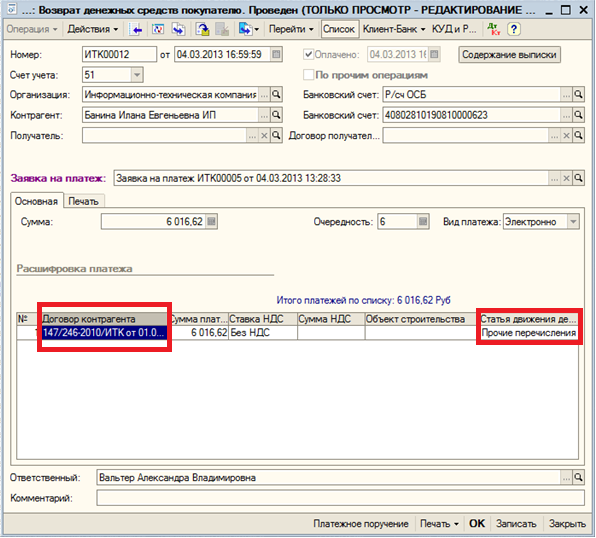

7.11. Специалист Отдела сопровождения в табличной части документа заполняет реквизиты (рис. №16):

- «Договор контрагента»;

- «Статья движения денежных средств» – «Прочие перечисления»;

Рисунок №16

| |

| 596 × 538 пикс. Открыть в новом окне | |

7.12. После регистрации документа «Платежное поручение» с видом операции «Возврат денежных средств покупателю», формирует отчет «Анализ субконто, проверяет корректное отражение взаиморасчетов по счету бухгалтерского учета (рис. №17);

Рисунок №17

| |

| 661 × 487 пикс. Открыть в новом окне | |

Вид операции «Расчеты с участником общества»

7.13. Вид операции «Расчеты с участником общества» используется при перечислении дивидендов участникам общества:

7.14. Специалист Отдела сопровождения в табличной части документа заполняет реквизиты (рис. №18):

- «Вид налога» – «НДФЛ 13%»;

- «Статья движения денежных средств» - «Выплата процентов, дивидендов»;

- «Период начисления» – согласно указанного периода начисления в ПУД «Платежное поручение»;

- «Вид платежей» - «Налог (взносы): начислено/уплачено»;

Рисунок №18